금리·CPI 뉴스 읽는 법, AI로 3분 만에 이해하기

금리 올린다, CPI 3%대라는 뉴스가 무슨 소린지 막막할 때. 경제 지표 딱 두 개, 기준금리와 소비자물가만 알면 뉴스가 풀린다. 어려운 기사를 AI에 붙여넣어 내 상황으로 번역시키는 법까지 초보 기준으로 정리했다.

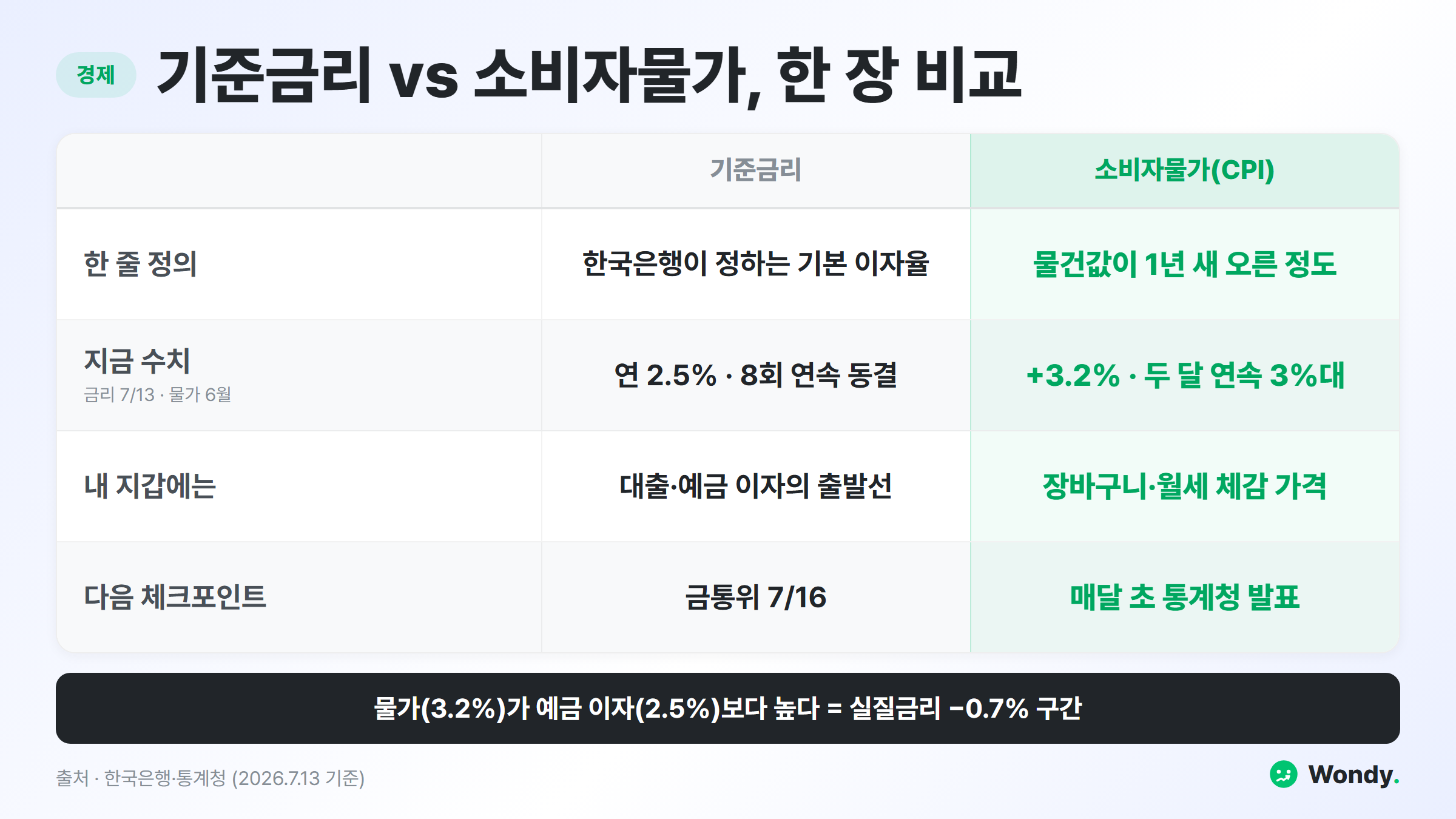

기준금리는 한국은행이 정하는 나라의 기본 이자율이다. 소비자물가(CPI)는 물건값이 1년 전보다 얼마나 올랐는지를 나타내는 숫자다. 경제 뉴스 헤드라인의 절반은 결국 이 두 숫자를 두고 벌어지는 얘기고, 이 둘은 내 대출 이자랑 장바구니 값에 직접 붙는다. "금리 동결", "물가 3%대 재진입"에서 눈이 미끄러졌다면 정의부터 잡으면 된다. 원디가 경제지표 처음 보는 사람 기준으로, 이 두 숫자 잡는 법이랑 어려운 기사를 AI한테 대신 읽히는 법을 같이 풀어본다.

뉴스에 나오는 숫자, 딱 두 개만 기억하자

경제 뉴스에 나오는 지표는 수십 개지만, 초보가 먼저 잡을 건 방금 그 두 개면 충분하다. 조금만 더 깊이 보자.

첫째는 기준금리다. 한국은행이 정하는 나라의 기본 이자율이다. 쉽게 말하면 모든 대출·예금 이자의 출발선이다. 이 선이 올라가면 내 전세대출·신용대출 이자도 따라 올라가고, 예금 이자도 같이 오른다. 2026년 7월 13일 기준으로 연 2.5%이고, 2025년 5월부터 여덟 번 연속 그 자리에 묶여 있다.

둘째는 소비자물가, 뉴스에선 CPI라고도 쓴다. 우리가 사는 물건과 서비스 값이 1년 전보다 몇 퍼센트 올랐나를 한 숫자로 뭉친 거다. 2026년 6월엔 1년 전보다 3.2% 올랐다. 두 달 연속 3%대인데, 이건 2023년 12월 이후 가장 빠른 속도다. 쉽게 말하면 작년에 10만원어치 장 보던 걸 올해는 10만 3천원 줘야 산다는 뜻이다.

금리랑 물가는 왜 붙어다니나

이 둘을 따로 외우면 안 된다. 한 저울의 양쪽이라 같이 움직인다.

물가가 너무 오르면 한국은행이 금리를 올린다. 금리가 오르면 대출 이자가 비싸지고, 사람들이 돈을 덜 빌리고 덜 쓴다. 쓰는 돈이 줄면 물건이 덜 팔리니까 가게가 값을 함부로 못 올린다. 그렇게 물가를 식히는 거다. 반대로 경기가 얼어붙으면 금리를 내려서 돈을 푼다. 그래서 뉴스가 "물가가 높은데 금리는 왜 안 올리나" 같은 얘기를 계속 하는 거다. 둘 사이 줄다리기가 통화정책의 전부다.

여기서 초보가 놓치는 한 방이 있다. 지금은 예금 이자(2.5%)보다 물가(3.2%)가 더 높다. 이걸 실질금리 마이너스라고 부른다. 명목 이자에서 물가를 빼면 2.5 − 3.2 = −0.7%. 쉽게 말하면 은행에 돈을 넣어둬도 물가가 더 빨리 올라서, 통장 숫자는 늘어도 그 돈으로 살 수 있는 건 오히려 줄었다는 뜻이다.

원디가 직접 해봄: 어려운 기사를 AI한테 번역시키기

여기까지 읽어도 막상 실제 기사를 펴면 또 막힌다. "긴축", "매파", "근원물가" 같은 단어가 튀어나오니까. 이건 그냥 AI한테 통역을 시키면 된다. 원디가 실제로 쓰는 순서다.

- 01기사 통째로 붙여넣기

본문 전체를 복사해 AI 채팅창에

- 02초등학생도 알게

어려운 용어 3개만 쉽게 풀어달라

- 03내 상황으로 번역

내 대출·월급엔 뭔 뜻인지 물어보기

- 04숫자는 원본 검산

AI가 준 수치를 통계청서 확인

채팅창에 그대로 붙여넣을 프롬프트는 이거다. 기사 링크 말고 본문을 복사해서 넣는 게 정확하다.

아래는 경제 기사야. 경제를 하나도 모르는 사람한테 설명한다고 생각하고,

초등학생도 알아듣게 풀어줘.

1. 이 기사에 나온 어려운 경제 용어 3개를 골라서, 각각 생활 예시로 한 줄씩 설명

2. 이 기사의 핵심을 세 문장으로 요약

3. 내가 [전세대출 2억, 금리 4%]를 쓰고 있는데, 이 뉴스가 나한테

구체적으로 어떤 뜻인지 알려줘

4. 이 기사에 숫자가 나오면 그 숫자와 발표 기관을 따로 정리해줘

[여기에 기사 본문 붙여넣기]

실제로 6월 물가 기사를 넣고 돌리면 이런 식으로 돌아온다. (원디가 받은 답변 발췌, 대출 조건은 예시)

어려운 용어 3개

- 근원물가: 기름값·농산물처럼 출렁이는 것 빼고 본 진짜 물가 흐름

- 매파적: 금리를 올리거나 높게 유지하고 싶어 하는 분위기

- 동결: 기준금리를 지금 그대로 두는 결정

세 문장 요약: 6월 소비자물가가 1년 전보다 3.2% 올라 두 달 연속 3%대였다. 한국은행 기준금리는 연 2.5%로 묶여 있다. 다음 결정 회의는 7월 16일이다.

당신 상황으로 번역: 전세대출 2억(금리 4%)이면 이자가 연 800만원, 월 약 67만원이다. 물가가 3%대로 높게 유지되면 한국은행이 금리를 내리기 어려워져서, 당신의 대출 이자도 당분간 지금 수준일 가능성이 있다.

"매파적"이 "금리를 올리고 싶어 하는 분위기"로 풀려서 나오고, 3번 덕분에 남 얘기가 아니라 내 대출 얘기가 된다. 단, 마지막 줄의 "가능성이 있다"는 AI의 추측이다. 이런 전망 문장은 참고만 하고 확정처럼 받으면 안 된다.

AI가 틀리는 지점, 여기만 조심

편하다고 다 믿으면 데인다. 원디가 겪어보니 AI가 자주 헛다리 짚는 데가 두 곳이다.

하나는 숫자다. AI는 최신 지표를 아예 모르거나, 옛날 수치를 지금 것처럼 말할 때가 있다. 그래서 4단계에서 숫자는 반드시 통계청(kostat.go.kr)이나 한국은행 경제통계시스템(ecos.bok.or.kr) 원본에서 확인한다. 특히 기준금리·물가상승률처럼 결론을 좌우하는 숫자는 손으로 한 번 대조하자.

다른 하나는 전망이다. "그래서 금리 오를까 내릴까"를 물으면 AI가 그럴듯하게 단정한다. 근데 이건 아무도 확실히 모른다. AI 답은 "이런 가능성이 있다" 정도로만 받고, 실제 방향은 다음 금융통화위원회 결과를 보고 판단하는 게 맞다. 마침 다음 회의가 7월 16일이다. 뉴스가 어려우면 번역은 AI한테 시키되, 결정은 원본 숫자와 날짜를 보고 내 머리로 하자.

같은 흐름을 지갑 쪽에서 더 보고 싶으면 원화 약세가 내 생활비에 미치는 영향 글도 같이 읽으면 그림이 붙는다. 환율이 지금 물가를 밀어올리는 또 다른 축이라서다.

자주 묻는 질문

기준금리랑 소비자물가(CPI)가 뭔가요?

기준금리는 한국은행이 정하는 나라의 기본 이자율이다. 이게 오르면 대출 이자와 예금 이자가 따라 움직인다. 소비자물가(CPI)는 우리가 사는 물건과 서비스 값이 1년 전보다 얼마나 올랐는지를 한 숫자로 나타낸 거다. 2026년 6월 기준 기준금리는 연 2.5%, 소비자물가 상승률은 3.2%였다. 이 두 숫자만 알면 경제 뉴스 절반은 읽힌다.

금리를 올리면 왜 물가가 잡히나요?

금리가 오르면 대출 이자가 비싸져서 사람들이 돈을 덜 빌리고 덜 쓴다. 쓰는 돈이 줄면 물건이 덜 팔리고, 그러면 값을 함부로 못 올린다. 그래서 한국은행은 물가가 너무 오르면 금리를 올려 소비를 식힌다. 반대로 경기가 나쁘면 금리를 내려 돈을 푼다. 금리와 물가는 한 저울의 양쪽이라고 보면 된다.

경제 뉴스를 AI한테 어떻게 읽게 하나요?

어려운 기사 본문을 통째로 복사해서 ChatGPT나 클로드 채팅창에 붙여넣고, 초등학생도 알게 어려운 용어 세 개만 풀어달라고 시키면 된다. 그다음 내 대출이나 월급 기준으로 이게 무슨 뜻인지 물으면 내 상황으로 번역해준다. 단, AI가 준 숫자는 통계청이나 한국은행 원본에서 한 번 검산하자.

실질금리가 마이너스라는 게 무슨 뜻인가요?

실질금리는 명목금리(예금 이자)에서 물가상승률을 뺀 값이다. 예금 이자가 2.5%인데 물가가 3.2% 올랐다면 2.5 − 3.2 = −0.7%, 마이너스다. 쉽게 말하면 은행에 돈을 넣어도 물가가 더 빨리 올라서 실제 돈의 힘은 오히려 줄었다는 뜻이다. 예금만 믿기 애매해지는 구간이다.

출처

- 통계청, 2026년 6월 소비자물가동향 (전년동월 대비 +3.2%): https://www.kostat.go.kr

- 뉴스핌, "6월 소비자물가 상승률 3.2%…2개월 연속 3%대 유지" (2026-07-02): https://www.newspim.com/news/view/20260702000037

- 한국은행 기준금리 추이·통화정책방향 결정회의 일정 (연 2.5%, 8회 연속 동결): https://www.bok.or.kr/portal/singl/baseRate/list.do

- 머니투데이, "한국은행, 기준금리 연 2.5% 동결…8회 연속 동결" (2026-05-28): https://www.mt.co.kr/economy/2026/05/28/2026052809461131798

- 한국은행 경제통계시스템(ECOS): https://ecos.bok.or.kr