원화 약세, 내 지갑엔 뭐가 달라지나 (환율 1,500원)

원달러 환율이 1,500원을 넘나든다. 주식도 안 하는데 나랑 무슨 상관인가 싶지만, 원화 약세는 주유비·장바구니·해외직구로 조용히 내 지갑을 턴다. 환율이 오르면 뭐가 비싸지는지, AI로 내 생활비에 대입하는 법까지 초보 기준으로 풀었다.

1달러에 1,500원. 2026년 7월 원달러 환율이 그 선을 넘나들고 있고, 7월 초엔 1,550원을 넘긴 날도 있었다. 역사적으로 꽤 높은 자리다. 근데 주식도 안 하는 나랑 무슨 상관인가 싶을 거다. 환율은 주식 하는 사람만의 숫자가 아니다. 장 보고 기름 넣는 모두의 지갑에 붙는다. 원디가 환율 처음 신경 쓰는 사람 기준으로, 원화 약세가 내 생활비에서 정확히 어디를 건드리는지 풀어본다.

환율이 오른다는 게 도대체 무슨 뜻이냐

원달러 환율은 1달러를 사는 데 드는 원화 값이다. 환율이 1,300원에서 1,500원으로 올랐다는 건, 예전엔 1달러에 1,300원이면 됐는데 이제 1,500원을 줘야 한다는 뜻이다. 달러가 비싸진 거다. 뒤집어 말하면 내 원화의 힘이 약해진 거다. 이걸 원화 약세라고 부른다. 쉽게 말하면 같은 만원짜리 지폐로 살 수 있는 외국 물건이 예전보다 줄었다는 얘기다.

내 지갑에서 오르는 곳, 세 군데

환율이 남 얘기가 아닌 이유가 여기 있다. 우리나라는 생활에 쓰는 걸 상당 부분 수입한다. 그 값을 달러로 낸다. 환율이 오르면 그 부담이 아래 세 곳으로 새어 들어온다.

첫째, 주유비랑 장바구니다. 원유·밀·커피·에너지는 달러로 사 온다. 환율이 오르면 같은 양을 사도 더 많은 원화를 줘야 하고, 그 비용이 주유소 기름값, 마트 식품값, 전기·가스요금으로 옮겨붙는다. 이게 시차를 두고 소비자물가를 밀어올린다. 실제로 2026년 6월 소비자물가는 1년 전보다 3.2% 올라 두 달 연속 3%대였는데, 높은 환율이 이 흐름을 거드는 축 중 하나다.

둘째, 해외직구랑 해외여행이다. 달러로 결제하니까 환율이 그대로 곱해진다. 100달러짜리 물건이 환율 1,300원일 땐 13만원, 1,500원이면 15만원이다. 같은 물건인데 2만원이 더 나간다. 여행지에서 긁는 카드값도 똑같이 무거워진다.

셋째, 유학 송금이나 환전이다. 달러를 사야 하는 지출은 환율이 오른 만큼 그대로 더 든다. 자녀 유학비를 매달 보내는 집이라면 이게 제일 아프다.

다만 환율 약세가 모두에게 나쁜 건 아니다. 수출로 달러를 버는 기업이나, 달러로 월급·수입을 받는 사람에겐 오히려 유리하다. 그래서 "환율 상승 = 무조건 손해"는 아니고, 내가 달러를 쓰는 쪽인지 버는 쪽인지에 따라 갈린다.

왜 지금 원화가 약한가

원인은 자금 흐름이다. 외국인 투자자가 한국 주식을 여러 날 이어서 팔고, 그 돈을 달러로 바꿔 나가면 원화를 팔고 달러를 사는 셈이 된다. 그러면 원화는 흔해지고 달러는 귀해져서 환율이 오른다. 2026년 7월엔 외국인이 한국 기술주를 며칠씩 순매도하며 자금이 빠져나갔고, 여기에 미국 달러가 전반적으로 강한 흐름이 겹쳤다. 환율은 이런 흐름에 따라 매일 출렁이니까, 오늘 숫자를 내일 것으로 믿으면 안 된다.

원디가 직접 해봄: 환율을 내 생활비로 번역하기

"환율 오르면 물가 오른다"는 말은 너무 커서 와닿지 않는다. 그래서 원디는 이걸 내 지출표에 직접 대입한다. AI한테 시키면 금방이다. 내 한 달 지출에서 달러가 얽힌 항목만 뽑아서 아래 프롬프트에 넣는다.

너는 환율이 내 생활비에 주는 영향을 계산해주는 도우미야.

- 지금 원달러 환율: [1,300원] → [1,500원]으로 올랐다고 하자

- 내 한 달 지출 중 달러가 얽힌 항목:

· 주유비 [20만원]

· 해외직구·구독료(넷플릭스 등) [10만원]

· 해외여행 적립·기타 [10만원]

1. 환율이 1,300 → 1,500원(약 15% 상승)일 때, 각 항목이 최대 얼마 오르는지

2. 한 달 추가 부담 합계

3. 이 계산이 과장될 수 있는 이유(기업이 오른 값을 다 넘기진 않음)도 한 줄로

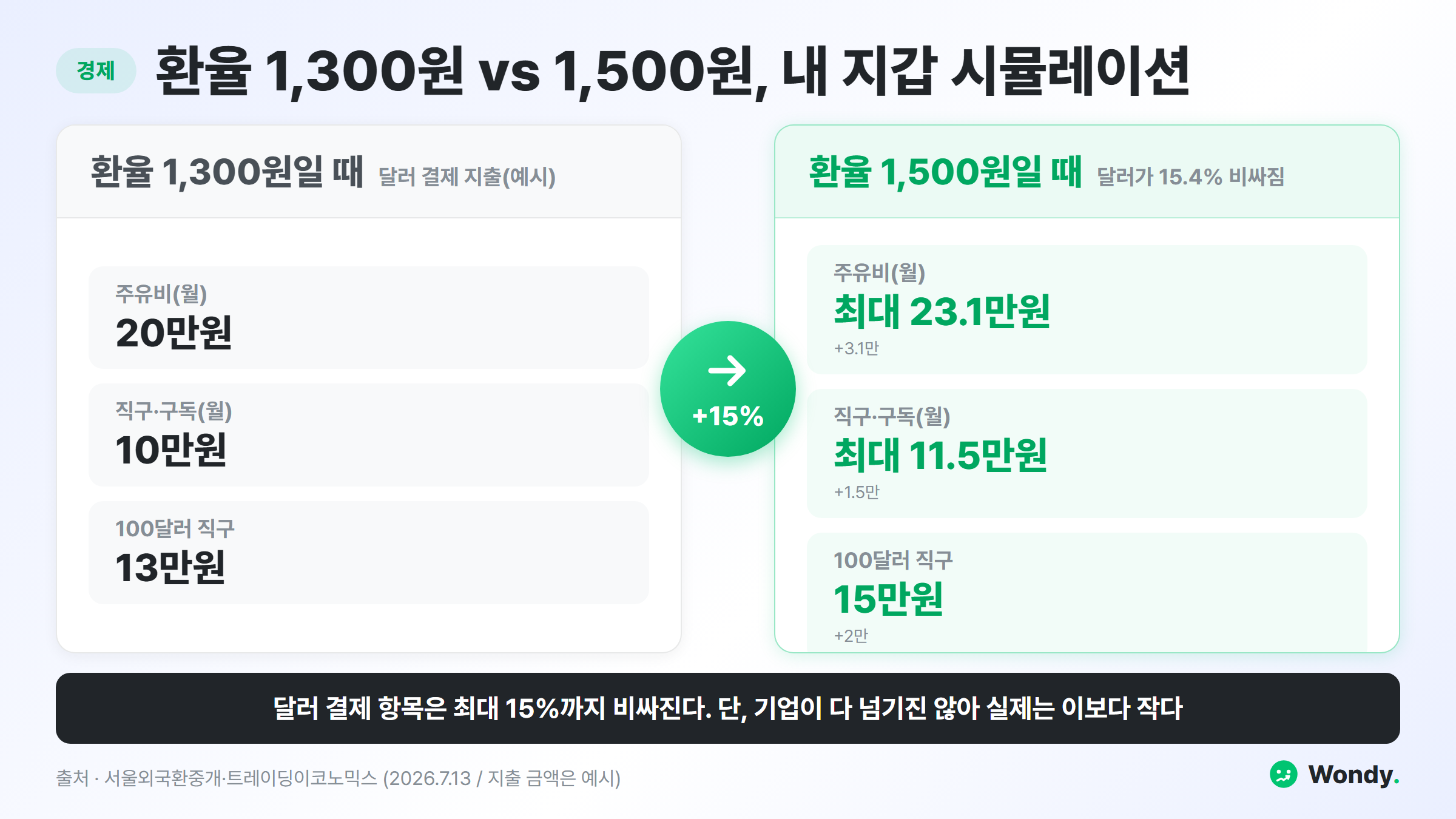

위 예시 숫자 그대로 돌리면 이런 답이 온다. (원디가 받은 답변 발췌, 지출 금액은 예시)

환율이 1,300원에서 1,500원이 되면 달러 값이 약 15.4% 오른 겁니다. 항목별 최대 추가 부담은 이렇습니다.

| 항목 | 지금 | 최대 추가 부담 |

|---|---|---|

| 주유비 | 20만원 | 약 +3.1만원 |

| 직구·구독료 | 10만원 | 약 +1.5만원 |

| 여행 적립·기타 | 10만원 | 약 +1.5만원 |

합계: 한 달 최대 약 6.1만원, 1년이면 약 73만원까지 늘 수 있습니다.

단서: 기업이 환율 상승분을 가격에 다 넘기지 않고 시차도 있어서, 실제 부담은 이보다 작을 가능성이 큽니다. 이 계산은 상한선으로만 보세요.

"환율 15% 오르면 달러 결제 항목이 최대 15%까지 오를 수 있다"가 내 숫자로 떨어진다. 여기서 원디가 꼭 붙이는 게 3번이다. 실제로는 기업이 오른 값을 소비자에게 다 넘기지 않고, 시차도 있어서 이 계산은 최대치다. 그러니 "이만큼 오를 수도 있다"는 상한선으로만 보고, 겁먹기보다 대비하는 용도로 쓰자.

이것만 믿으면 안 되는 이유

환율 계산은 깔끔해 보여도 함정이 있다. 세 가지는 같이 기억하자.

먼저 환율은 매일 바뀐다. 오늘 1,500원이 다음 주 1,450원일 수도, 1,560원일 수도 있다. 한 시점 숫자로 1년 살림을 단정하면 안 된다. 둘째, 기업이 환율 상승분을 소비자에게 넘기는 데는 시차가 있고, 다 넘기지도 않는다. 그래서 환율이 올랐다고 물가가 그만큼 즉시 오르진 않는다. 셋째, 환율에는 내가 손댈 수 없는 변수(미국 금리, 무역, 정치)가 너무 많다. 그러니 환율을 예측해서 베팅하려 들기보다, "오르면 내 지갑 어디가 아픈지"를 알아두고 큰 달러 지출(유학 송금·해외여행 환전) 타이밍만 조절하는 게 현실적이다.

환율이 물가를 밀어올리는 구조가 더 궁금하면 금리·CPI 뉴스 읽는 법에서 지표 읽는 기본기를 같이 잡으면 그림이 완성된다.

자주 묻는 질문

환율이 오르면 왜 물가가 오르나요?

우리나라는 기름·밀·커피·에너지처럼 생활에 쓰는 걸 상당 부분 수입한다. 이걸 살 때 달러로 낸다. 원달러 환율이 오르면(원화 약세) 같은 물건을 사도 더 많은 원화를 줘야 한다. 그 비용이 주유소 기름값, 마트 식품값, 전기·가스요금으로 옮겨붙는다. 그래서 환율이 높으면 시차를 두고 소비자물가가 따라 오른다.

원화 약세면 내 생활비 중 뭐가 오르나요?

크게 세 곳이다. 첫째 수입에 기대는 주유비·장바구니(기름·밀·커피·고기). 둘째 달러로 결제하는 해외직구와 해외여행. 셋째 유학 송금·환전처럼 달러를 사야 하는 지출이다. 반대로 수출 기업이나 달러를 버는 사람에게는 유리할 수 있어, 모두에게 나쁜 건 아니다.

지금 환율이 왜 이렇게 높나요?

2026년 7월 원달러 환율은 1,500원 안팎으로 역사적으로 높은 수준이다. 외국인 투자자가 한국 주식을 여러 날 이어서 팔고 그 돈을 달러로 바꿔 나가면서 원화 수요가 줄고 달러 수요가 늘었다. 여기에 미국 달러가 전반적으로 강한 흐름이 겹쳤다. 환율은 이런 자금 흐름에 따라 매일 움직인다.

환율을 AI로 생활비 관점에서 계산하는 법은?

내 한 달 지출에서 수입품·달러 결제 항목(주유·해외직구·구독료·여행)을 뽑아 AI에 알려주고, 환율이 특정 폭 오르면 각 항목이 얼마 늘어나는지 계산시키면 된다. 환율 상승분을 그대로 곱해 대략의 추가 부담을 뽑아준다. 단, 기업이 오른 값을 다 소비자에게 넘기지는 않으니 최대치로 보고 참고만 하자.

출처

- 트레이딩이코노믹스, 대한민국 원 환율 (2026년 7월 원달러 1,500원대): https://ko.tradingeconomics.com/south-korea/currency

- 서울외국환중개 매매기준율: http://www.smbs.biz/ExRate/StdExRate.jsp

- 통계청, 2026년 6월 소비자물가동향 (전년동월 대비 +3.2%): https://www.kostat.go.kr

- 나무위키, 2025-2026년 원화 고환율 사태: https://namu.wiki/w/2025-2026년%20원화%20고환율%20사태

- 한국은행 경제통계시스템(ECOS) 환율 통계: https://ecos.bok.or.kr