대출한도 막힌 입주자금, AI로 방공제·DSR 계산하는 법

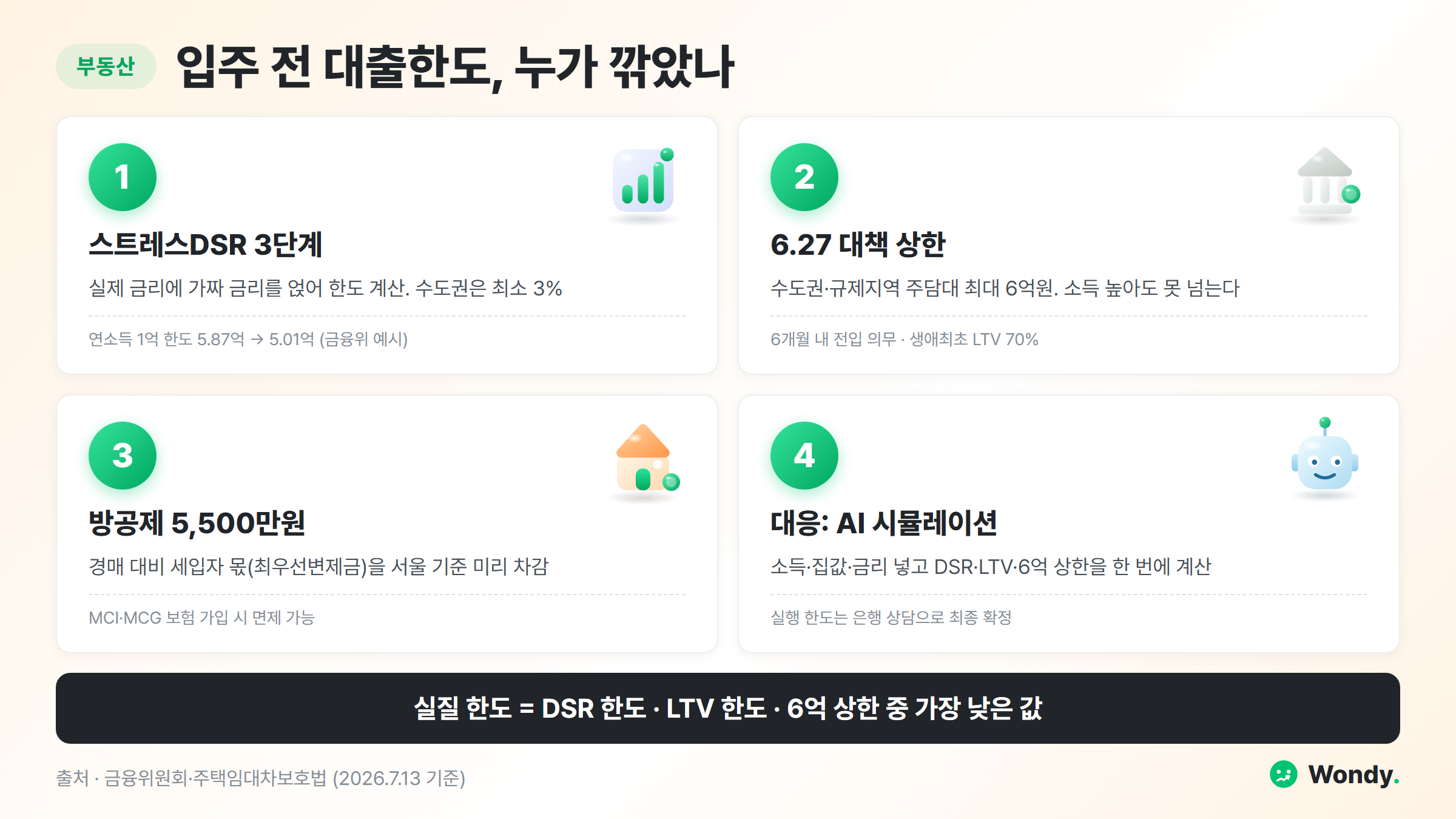

다음 달 입주인데 대출 한도가 갑자기 줄었다면 범인은 셋이다. 스트레스DSR 3단계, 6.27 대책의 6억 상한, 그리고 조용히 5,500만원을 깎는 방공제. 셋이 내 한도를 얼마나 갉아먹는지 AI에 복붙 한 번으로 시뮬레이션하는 법을 초보 기준으로 풀었다.

입주 한 달 전, 은행 창구. 상담사가 모니터를 한참 들여다보더니 조심스럽게 말한다. "고객님, 한도가 생각보다 안 나오시는데요." 분명 몇 달 전 계산기로는 됐던 금액이다. 그 자리에선 "네..." 하고 나왔는데, 돌아오는 지하철에서 잔금 날짜를 다시 세보다가 손이 차가워진다. 어디서 얼마가 깎였는지도 모르겠다.

범인은 하나가 아니라 셋이다. 각각은 뉴스에서 한 번씩 들어봤어도, 셋이 동시에 내 한도를 갉아먹는다는 걸 아는 사람은 드물다. 원디가 오늘 이 셋을 하나씩 풀고, AI한테 시켜서 내 한도를 미리 뽑아보는 법까지 정리한다.

복병 1: 스트레스DSR, 실제 금리에 가짜 금리를 얹는다

DSR은 "내 연소득에서 대출 원리금이 차지하는 비율"이다. 쉽게 말하면 은행이 "너 이 정도 벌면 매년 이만큼까지만 갚게 해줄게" 하고 긋는 선이다. 이 선을 넘으면 대출이 안 나온다.

스트레스DSR은 여기에 한 겹을 더 씌운다. 지금 금리가 낮아도 나중에 금리가 오르면 부담이 커지니까, 미래에 금리가 오를 걸 가정한 가짜 금리(스트레스 금리)를 실제 금리에 얹어서 한도를 계산한다. 얹는 금리가 높을수록 한도는 쪼그라든다.

2025년 7월 1일부터 3단계가 시행됐다. 기본 스트레스 금리는 1.5%다. 그런데 여기서 함정. 집값이 비싼 수도권·규제지역 주택담보대출은 2025년 10월 15일 대책으로 스트레스 금리가 **최소 3%**까지 올라간다. 지방(서울·경기·인천 제외)은 2025년 말까지 0.75%만 얹으니, 같은 소득이라도 수도권에서 한도가 훨씬 짜다.

금융위원회가 든 예시가 딱 와닿는다. 연소득 1억원인 사람이 수도권에서 변동금리로 주담대를 받으면, 한도가 5억8,700만원에서 5억100만원으로 줄었다. 약 8,600만원, 비율로 14.7%가 증발한 셈이다.

복병 2: 6.27 대책, 소득이 높아도 6억에서 끊긴다

두 번째는 아예 천장을 박아버린 규제다. 2025년 6월 27일, 정부가 수도권·규제지역에서 집 살 때 받는 주택담보대출을 최대 6억원으로 묶었다. 연봉이 아무리 높고 DSR이 남아돌아도 이 6억을 못 넘는다. 쉽게 말하면 계산상 8억이 나와도 6억에서 자른다는 얘기다.

여기에 조건이 더 붙는다. 대출을 받으면 6개월 안에 그 집에 실제로 들어가 살아야 한다(전입 의무). 세를 놓고 대출만 쓰는 갭투자를 막으려는 거다. 처음 집 사는 사람(생애최초)의 LTV는 80%에서 70%로 낮아졌다. LTV는 "집값의 몇 %까지 빌려주냐"인데, 5억짜리 집이면 4억(80%)에서 3억5천만(70%)으로 준 셈이다. 전세를 끼고 잔금을 치르려던 계획이 여기서 자주 어긋난다.

복병 3: 방공제, 조용히 5,500만원을 가져간다

셋 중 제일 안 알려졌는데 제일 얄미운 게 방공제다. 한도 계산은 다 통과했는데 막판에 손에 쥐는 돈이 5,500만원 덜 나오는 이유가 이거다.

방공제는 이렇게 생겼다. 은행이 집을 담보로 돈을 빌려줬는데 집주인이 빚을 못 갚아 집이 경매로 넘어가면, 법이 소액 세입자의 보증금 일부를 은행보다 먼저 돌려주도록 정해놨다(최우선변제금). 은행 입장에선 그만큼 떼일 수 있으니, 대출해줄 때 그 금액을 미리 빼둔다. 이게 방공제다. 서울은 5,500만원이다. 세입자가 없는 집이어도 "혹시 생길지 모를 세입자 몫"으로 무조건 깐다.

빠져나갈 길은 있다. MCI(서울보증보험)나 MCG(주택도시보증공사) 같은 보험에 가입하면 은행이 떼일 걱정을 안 하니 방공제 없이 한도를 다 내준다. 대신 보험료가 든다. 2026년 들어 아파트에도 방공제를 매기는 은행이 늘었다는 보도가 나온 만큼, 잔금 계획을 짤 때 이 5,500만원을 미리 계산에 넣어두는 게 안전하다.

- 서울 기준 5,500만원 차감

- 한도 계산 통과해도 그만큼 덜 나옴

- 보험료는 안 듦

- 방공제 면제, 한도 되살림

- 보증료·보험료 비용 발생

- 잔금 부족할 때 카드

원디가 직접 해봄: AI로 내 한도 시뮬레이션

셋을 손으로 다 계산하려면 머리가 아프다. 그래서 원디는 숫자만 정리해서 AI한테 던진다. 필요한 건 딱 네 가지다. 내 연소득, 기존 대출, 살 집의 지역과 가격, 그리고 내가 처음 집을 사는지 여부. ChatGPT든 클로드든 아래를 그대로 붙여넣고 대괄호 안만 내 걸로 바꾸자.

너는 한국 주택담보대출 한도를 계산해주는 도우미야. 아래 조건으로 대략 시뮬레이션해줘.

- 연소득: [7,000만원]

- 기존 대출 연간 원리금 상환액: [0원]

- 살 집: [경기도] 지역, 매매가 [6억원]

- 생애최초 주택구입 여부: [예]

- 예상 대출금리(변동): [연 4.5%]

다음을 순서대로 계산하고 근거를 보여줘.

1. 스트레스DSR 3단계 적용: 수도권·규제지역이면 스트레스 금리 3%를 실제 금리에 더해 DSR 40% 기준으로 한도 추정

2. LTV 한도: 생애최초면 70%, 아니면 지역 기준 적용

3. 6.27 대책 상한: 수도권·규제지역 주택구입 주담대는 최대 6억원으로 제한

4. 위 셋 중 가장 낮은 값이 실질 한도

5. 서울 5,500만원 방공제를 적용했을 때와 MCI 가입으로 면제했을 때, 실제 손에 쥐는 금액 차이

마지막에 이 계산이 실제와 다를 수 있는 이유(은행별 가산금리·개인 신용·정책 변경)를 한 줄로 경고해줘.

원디 조건(연소득 7천만원, 경기도 6억 집, 생애최초) 기준으로 실제 돌려보면 이런 답이 돌아온다.

1. 스트레스DSR: 수도권이므로 적용금리 = 4.5% + 3% = 7.5%. 연소득 7,000만원의 DSR 40% = 연 상환 가능액 2,800만원. 30년 원리금균등 가정 시 한도 약 3.3억원.

2. LTV: 생애최초 70% → 6억 × 0.7 = 4.2억원.

3. 6.27 상한: 6억원 (이번 조건에선 안 걸림).

결론: 셋 중 가장 낮은 DSR 한도 약 3.3억원이 실질 한도입니다. 소득이 병목이라 LTV·6억 상한까지 가지도 못합니다. 방공제는 지역·물건별로 차감액이 다르니 은행에 확인하고, MCI 가입 시 면제받을 수 있습니다.

주의: 은행별 가산금리·개인 신용·정책 변경에 따라 실제 한도는 달라질 수 있습니다.

이 답이 재밌는 지점이 있다. 같은 6억짜리 집인데 한도가 4.2억(LTV)이 아니라 3.3억(DSR)에서 끊긴다. 내 병목이 집값이 아니라 소득이라는 게 표 한 장으로 드러난다. 잔금 계획을 어디서부터 다시 짜야 하는지가 여기서 정해진다. 그리고 원디가 늘 확인하는 게 하나 있다. AI가 6.27 상한(6억)을 빼먹고 DSR 한도만 답할 때가 있다. 결과에 "6억 상한 적용"이라는 문장이 들어갔는지 눈으로 한 번 보자. 그 한 줄만 확인하면 큰 착오는 막는다.

이 계산을 그대로 믿으면 안 되는 이유

AI가 내놓은 숫자는 어디까지나 스케치다. 진짜 한도는 은행 창구에서 갈린다.

먼저 은행마다 가산금리와 우대금리가 달라서 같은 조건이라도 실행 한도가 몇천만원씩 벌어진다. AI는 이걸 모른다. 스트레스DSR 계산에 쓰는 기준도 대출 종류(변동·혼합·주기형)에 따라 얹는 비율이 달라서, 고정에 가까운 상품을 고르면 스트레스 금리가 덜 붙어 한도가 늘기도 한다.

방공제도 은행이 MCI를 받아주느냐, 지역·물건에 따라 갈린다. 그리고 대출 규제는 정부가 대책을 낼 때마다 숫자가 바뀐다. 지금 적은 6억 상한, 스트레스 3%, 방공제 5,500만원은 2026년 7월 13일 기준이다. 계약과 잔금 사이에 규제가 또 바뀔 수 있으니, 큰 결정 직전엔 은행 상담으로 최종 숫자를 반드시 다시 받자.

자주 묻는 질문

스트레스DSR 3단계는 대출 한도를 얼마나 줄이나요?

2025년 7월 1일 시행된 3단계는 실제 금리에 스트레스 금리를 얹어 한도를 계산한다. 기본 스트레스 금리는 1.5%지만, 수도권·규제지역 주택담보대출은 10.15 대책으로 최소 3%까지 올라간다. 금융위 예시로 연소득 1억원인 사람이 수도권 변동금리로 받으면 한도가 5억8,700만원에서 5억100만원으로 약 14.7% 줄었다.

방공제가 뭐고 왜 내 대출 한도가 줄어드나요?

방공제는 은행이 집을 담보로 대출할 때, 나중에 집이 경매로 넘어가면 소액 세입자가 은행보다 먼저 돌려받는 돈(최우선변제금)을 미리 빼두는 것이다. 서울은 5,500만원이다. 계산상 한도가 나와도 손에 쥐는 돈은 그만큼 덜 나온다. MCI·MCG 보험에 가입하면 이 차감을 면제받아 한도를 되살릴 수 있다.

6.27 대책 이후 수도권 주택담보대출 한도는 얼마까지 되나요?

2025년 6월 27일 대책으로 수도권·규제지역에서 집 살 때 받는 주택담보대출은 최대 6억원으로 묶였다. 소득이 아무리 높아도 이 상한을 넘지 못한다. 대출을 받으면 6개월 안에 전입해야 하고, 생애최초 구매자의 LTV는 80%에서 70%로 낮아졌다.

내 대출 한도를 AI로 미리 계산해볼 수 있나요?

소득, 기존 대출, 살 집의 지역·가격만 있으면 ChatGPT나 클로드에 넣어 스트레스DSR·방공제·6억 상한을 한 번에 대략 시뮬레이션할 수 있다. 다만 AI 계산은 방향을 잡는 용도이고, 실제 실행 한도는 은행마다 다르니 최종 숫자는 반드시 은행 상담으로 확정해야 한다.

면책

이 글은 대출 규제를 이해하고 스스로 계산해보도록 돕는 정보 글이다. 특정 대출 상품이나 실행 한도를 보장하지 않는다. 금리·정책·개인 신용에 따라 결과가 크게 달라지므로, 실제 대출은 반드시 금융기관 상담으로 확정하기 바란다. 모든 수치는 2026년 7월 13일 기준이다.

출처

- 금융위원회, "3단계 스트레스 DSR 시행방안 확정·발표": https://www.fsc.go.kr/no010101/84617

- 금융위원회, "수도권 중심의 가계부채 관리 강화방안(6.27 대책)": https://www.fsc.go.kr/no010101/84824

- 대한민국 정책브리핑, "수도권·규제지역 주담대 조인다…28일부터 6억 원 넘게 못 받아": https://www.korea.kr/news/policyNewsView.do?newsId=148945077

- 대한민국 정책브리핑, "3단계 스트레스 DSR 7월부터 시행": https://www.korea.kr/multi/visualNewsView.do?newsId=148943522

- 이코노미스트, "아파트도 '방공제' 시작, 대출 한도↓…'현금 장벽' 높아진다": https://economist.co.kr/article/view/ecn202606240042

- 주택임대차보호법 시행령 소액임차인 최우선변제금 기준, 국가법령정보센터: https://www.law.go.kr